小规模纳税人无票收入怎么申报?

编辑:郑州小美熊财税 发表于 2025-11-24 15:57:57 浏览: 文章来源:未知

文章导读:小规模纳税人在日常经营中是不是经常出现:客户已经转账过来了,但是缺说暂时不需要发票,或者是业务已经完成,但是对方却说以后有需要再开发票,这个时候无票收入该怎么去申...

小规模纳税人在日常经营中是不是经常出现:客户已经转账过来了,但是缺说暂时不需要发票,或者是业务已经完成,但是对方却说以后有需要再开发票,这个时候无票收入该怎么去申报纳税呢,对于这部分没有开票的收入本身就是应税的收入,跟是不是开具了发票没有太大关系,同样需要申报纳税,下面就跟企筹企服财税一起来具体了解一下小规模纳税人无票收入怎么申报?

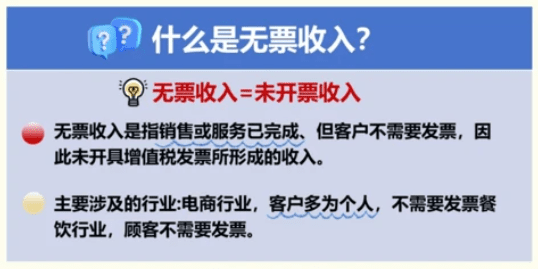

什么是无票收入?

1、简单理解是就是已经向客户提供了相应的货物或者是服务,也厚道了客户的付款,但是没有向客户开具发票的这部分收入;

2、无票收入比较常见于建筑服务、租赁服务等行业,这些行业的服务周期一般比较长,而且常常是采用预收款方式,等待服务完成后再开具发票;

3、对于一些特殊情况下产生的无票收入,例如把自己生产或者是委托别人加工生产的产品用于集团服务,也应该视为销售行为,但是按照规定并不需要开具发票;

4、还有很多人存在一定的认知误区,认为“客户不要发票就不用开具”“不开具发票就不用申报纳税”,但是在实际上,从交易发生的时候,我们的纳税义务就已经产生了;

5、根据相关规定,只要是产生了交易,即使是没有开发票,只要交易已经发生完成,就产生了纳税的义务,就必须依法申报纳税!

无票收入申报方案流程:

1、先对没有开票的收入,建立一个专门的台账,详细的记录交易发生的日期、客户名称、交易内容、收入金额、已收款项情况、未开票原因、预计开票时间、申报缴纳情况;

2、注意规范准确做好明细科目的核算,做好项目归集,对于未到发票开具时间的“未开票收入”,应设置相应的会计科目进行核算,并在达到发票开具条件后,准确及时地开具相应发票。

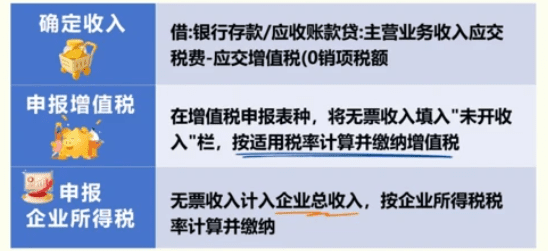

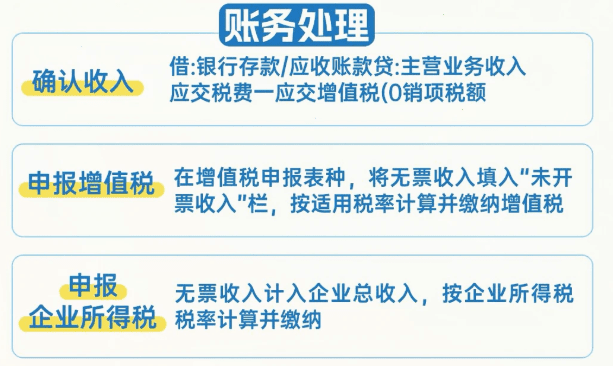

3、小规模纳税人申报未开票收入时,首先需要将所有销售收入(包括已开票和未开票收入)合并计算,判断是否符合免税条件,季度销售额未超过30万元的,免征增值税。这一标准执行期限为2023年1月1日至2027年12月31日。

4、若季度合计销售额未超过30万元,在办理增值税纳税申报时,直接将季度销售额填报至《增值税及附加税费申报表(小规模纳税人适用)》第10栏“小微企业免税销售额”。如果是个体工商户,则填写在第11栏“未达起征点销售额”。此时,如果没有其他免税项目,则无需填报《增值税减免税申报明细表》。

5、如果季度销售额超过30万元,不能享受小规模纳税人季度销售额未达30万元免征增值税政策。在办理增值税纳税申报时,将不含税的“未开票收入”一并填入《增值税及附加税费申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额(3%征收率)”或第4栏“应征增值税不含税销售额(5%征收率”)。

6、并且增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。这些销售额应填写在“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

7、例如:小规模纳税人企业第一季度取得已开票收入20万元,未开票收入5万元,季度合计销售额25万元(未超过30万元)。则申报时,将25万元全额填入第10栏“小微企业免税销售额”。

未开票收入补开发票的处理技巧

1、很多企业在日常经营中都会比较担心,前期已经申报的无票收入,后期如果客户需要不开发票,会不会导致这部重复纳税?

2、在合规申报的情况下是几乎不会出现重复纳税的情况,我们可以在补开发票的当月,通过“未开具发票”一栏填报负数冲减当期销售额,同时将当期开具的蓝字发票如实填在对应栏次;

3、例如在7月份的时候有一笔10万元的未开票收入,并且已经按规定申报纳税,但是在9月份的时候客户突然要求补开发票,这个时候在9月份申报时,就可以在“未开具发票”栏次填写-10万元,在“开具增值税专用发票”或“开具增值税普通发票”栏次填写+10万元,这样一负一正,避免了重复纳税!

未开票收入的常见风险和处理方案:

1、有些人经常会抱着“税务机关没查到就是默许”或“系统没预警就没事”的侥幸心理,隐匿“未开票收入”,实际上“未开票收入”并非税收监管盲区,通过税收大数据的深度挖掘与智能分析,能够精准定位纳税人的涉税风险点。

2、一旦被查实隐匿“未开票收入”,不仅要补缴税款,还需要加收滞纳金,甚至会产生一定的罚款,还会影响到企业的纳税信用,特别严重的甚至会被依法追究刑事责任。

3、根据相关规定,纳税人应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,由税务机关责令改正,可以处1万元以下的罚款。

4、在日常经营中建立相应的管理制度,明确开票流程、责任人和时间节点,做到确保应开尽开。每月或每季度结束前,对未开票收入进行清理,及时与客户沟通开票事宜。

5、每季度申报前,对未开票收入台账、申报表、实际业务进行核对,确保账实相符,合规处理未开票收入,避免因小失大,影响企业纳税信用等级

标签: 工商代办

【返回上一页】

热点资讯

联系我们

企筹企业服务(河南)有限公司

联系人:王经理

热线:18937118976

QQ:18937118976

地址:河南省郑州市金水区文化路85号E时代广场11层1107号

优惠公告

优惠公告

小美熊会计公司提供限额优惠给大家!

凡是联系客服,申请加好友时备注“申请免费注册公司”说明是从小美熊网站来的!

1、每天免费注册3家公司(100%绝无后期绑定服务限前3名)

说明:您只需自己出刻章费200元!(可自己去刻)

查看:郑州注册公司费用(工本费)

2、免费提供挂靠注册地址(提示:由于新政策原因,该项服务已暂停提供!)

为了考虑到随着互联网创业者越来越多,您只需在家里有台电脑就可以开始你的创业之路。您可先用我们公司提供的注册地址先注册,等产品开发出来,经营上了轨道。自己租了办公室后再变更注册地址即可!(我们会帮您签收工商局发来的信件!)

3、免费注册公司(免服务费)+收费代理记账服务1年(限每天前7名)

公司成立后第二个月就要报税(不报会被罚款哦!),因公司刚成立要做账报税的工作量很少,为了节约成本您无需请一位专职会计员工,您只需外包给我们专业财务公司帮您代理记账,大大的为您节约了成本!

热门标签

惠济区核名 工商代办 新密注册公司 郑州注册公司 郑州公司注销 公司注销流程 公司注销机构 工商注销资料 注销郑州公司 郑州注册个体户 营业执照注销 商标注册 注册资金认缴 变更公司地址 软件公司注册 郑州公司注册 小规模纳税人 高新区核名 郑州工商核名 中原区核名 金水区核名 郑州公司网上核名 郑州营业执照变更 政策法规 公司地址异常 郑州地址异常 注册餐饮公司 注册旅游公司 注册小规模 注册公司资料

微信二维码

扫一扫 关注我们

扫一扫 关注我们

咨询电话:

18937118976

河南省郑州市金水区文化路85号E时代广场11层1107号

Copyright © 2016-2018 www.xiaomeixiong.cn 企筹企业服务(河南)有限公司版权所有 技术支持:郑州代理记账 豫ICP备18018721号-1